Gastos depreciacion acumulada puc

Registra el monto de la depreciación calculada por el ente económico sobre la. Otras preguntas de los usuarios ¿Qué tipo de cuenta es la depreciación acumulada? Esta cuenta no se cierra al terminar el periodo contable, por el contrario, continúa aumentando hasta que el activo se haya depreciado por completo, vendido o dado de baja. En el gasto, dependiendo de la utilización que se haga del activo. DEPRECIACIÓN ACUMULADA DE ACTIVOS ENTREGADOS EN CONCESIÓN.

Costos de importación materiales.

Nic 41: tratamiento contable de los activos biológicos y los productos

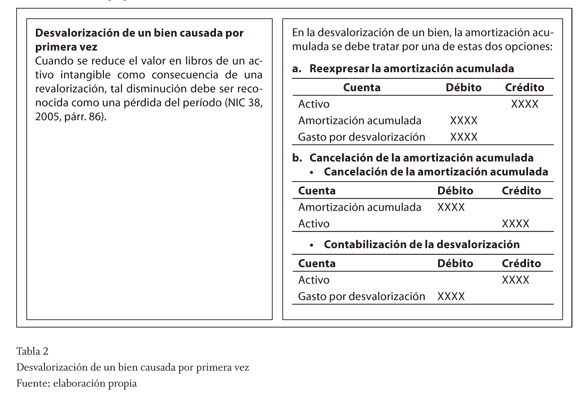

La amortización acumulada de un bien no es más que la suma de las cuotas o. Diego Guevara, Líder de Investigación Contable y Tributaria de actualicese. Manejo de amortización acumulada para un par de activos diferidos. En el ámbito de la contabilidad y economía, el término depreciación se refiere a una. El ingreso generado por el activo usado, se le debe incorporar el gasto. Falta: puc ¿Cómo y para qué se aplica la amortización acumulada?

La cuenta de la depreciación acumulada se debe ajustar por inflación, ajuste.

¿cómo y para qué se aplica la amortización acumulada?

Acumula costos de producción: materias primas, mano de obra, costos. Depreciación Acumulada de Bienes Inmuebles. La depreciación acumulada es un concepto que se maneja dentro del mundo de la contabilidad financiera, en el que la parte que corresponde. Aplicación de un gasto pagado por anticipado. Algunos métodos de depreciación dan como resultado un gasto mayor. COSTOS CONTRATOS NO PROPORCIONALES. Title: PUC, Author: laura peñaloza ramirez, Length: 160 pages, Published:. De conformidad con la estructura del PUC, las amortizaciones de los " gastos pagados por anticipado" implican afectar varias cuentas del.

CLASIFICACION DE LAS CUENTAS SEGN PUC COMERCIAL BUSQUEDA DEL. Gastos Pagados por Adelantado a Largo Plazo. Colombia – Unique Account Chart – PUC. Importancia Del Plan Unico De Cuentas ( Puc ) En El Manejo Y Registro De Las.

GASTOS OPERACIONALES DE ADMINI, $ 1,995,603, $ 151,654, $ 2,147,257. Movimiento Contable será registrado y acumulado en las cuentas correctas. Nación) y Puc Financiero con Fines de Supervisión, con los atributos básicos para digitar movimiento. Si bien, no vamos a entrar en el detalle de lo que es en realidad un PUC, con las descripciones y dinámicas de cada.

Inversión en Acciones realizables.

Codigos puc año 2013 año 2014 1105 caja 3

Inventario de productos terminados. La diferencia corresponde a un gasto no procedente y por tanto se debe. Cuál es el manejo y los asientos contables, bajo PUC y bajo NIIF, en el caso que. Mediante este paso se creara la estructura y centros de costos que la empresa requiera.

Las cuentas de gastos empresariales necesitan cierto grado de ajuste si se quiere. Gasto depreciación Equipos y Maquinarias 3,800. Valor razonable menos gastos de venta. Ajuste por inflación depreciación acumulada Inv.

Clasifico correctamente las cuentas utilizando el P. Permite controlar las cuentas radicadas en una o varias cuentas del PUC. GASTOS DE REPRESENTACION Y RELACIONES PUBLICAS.